drupa系列特別報(bào)告主要跟蹤全球各地區(qū)印刷行業(yè)和市場(chǎng)的關(guān)鍵經(jīng)濟(jì)和市場(chǎng)發(fā)展?fàn)顩r。報(bào)告中的研究發(fā)現(xiàn)表明,自新冠疫情爆發(fā)至今,全球印刷業(yè)經(jīng)過了頑強(qiáng)抗?fàn)帲饾u得到了恢復(fù)。值得注意的是,與2019年相比,全球印刷商普遍對(duì)公司的發(fā)展更有信心,并對(duì)2023年抱有較高的期望。

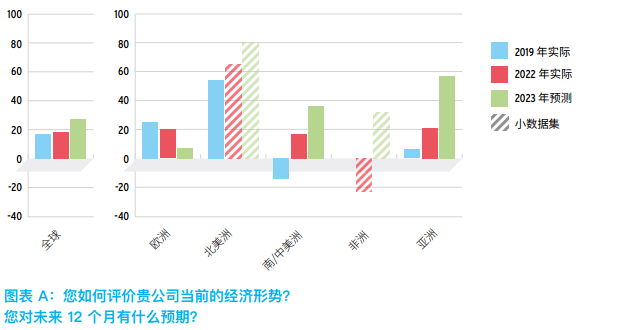

2022年drupa印刷商經(jīng)濟(jì)信心指標(biāo)

樂觀與悲觀百分比凈差值

解析

從市場(chǎng)數(shù)據(jù)來(lái)看,包裝印刷商的信心日漸增強(qiáng),出版印刷商已從2019年的衰敗中恢復(fù),商業(yè)印刷商今年的信心略有下降,但有望在2023年恢復(fù)。

供應(yīng)商對(duì)2022年全球凈增長(zhǎng)率提升34%充滿信心,預(yù)計(jì)2023年歐洲的凈增長(zhǎng)率將再度提升。雖然他們對(duì)2022年的商業(yè)和出版市場(chǎng)持更加謹(jǐn)慎的態(tài)度(這兩個(gè)市場(chǎng)相比2019年下降了4%-5%),但他們對(duì)2023年所有市場(chǎng)領(lǐng)域的預(yù)測(cè)感到樂觀(凈正差值分別為:出版+36%,商業(yè)+38%,包裝+48%,功能性+51%)。

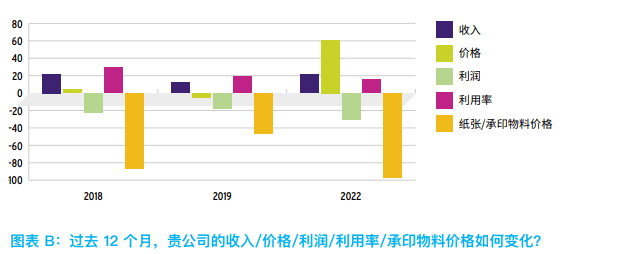

2013年至2019年期間,雖然紙張/承印物料的價(jià)格不斷上漲,但更多印刷商選擇降價(jià),而非漲價(jià)。2022年,選擇提價(jià)而非降價(jià)的印刷商獲得了61%的凈正差值,這種情況前所未有。雖然紙張/承印物料價(jià)格曾有上漲,但以往從未對(duì)終端客戶的產(chǎn)品漲價(jià)。而且,全球大多數(shù)地區(qū)和市場(chǎng)都出現(xiàn)了此種趨勢(shì)。需要指出一點(diǎn)是,幾乎所有公司在利潤(rùn)方面仍將面臨壓力,因此盈利壓力相對(duì)保持不變。

隨時(shí)間推移的全球印刷商財(cái)務(wù)狀況

樂觀與悲觀百分比凈差值

解析

供應(yīng)商的情況也很類似,其中價(jià)格凈增60%,而此前的最高水平為2018年的凈增18%。顯然在新冠疫情過后,定價(jià)行為發(fā)生了根本變化,若此種情況在其他行業(yè)重現(xiàn),將對(duì)通貨膨脹產(chǎn)生影響。

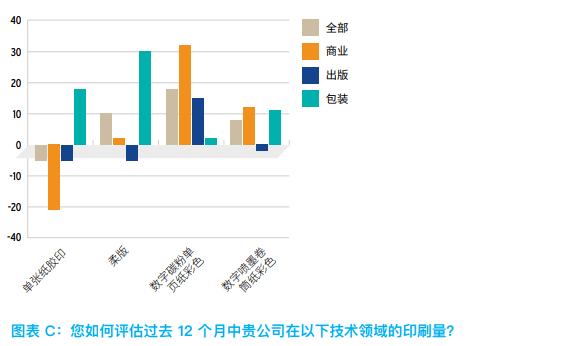

通過觀察印刷商運(yùn)營(yíng)指標(biāo)可以看出,商業(yè)市場(chǎng)的單張紙膠印量大幅下降,降幅幾乎與包裝市場(chǎng)的漲幅持平。值得一提的是,商業(yè)市場(chǎng)的首個(gè)凈負(fù)差值僅在2018年出現(xiàn)過,之后的凈差值則較小。其他比較突出的方面包括柔版包裝業(yè)務(wù)發(fā)生劇增,因此,數(shù)字碳粉單頁(yè)紙彩色與數(shù)字噴墨卷筒紙彩色利潤(rùn)可觀。

2022年印刷量

解析

數(shù)字印刷在總營(yíng)業(yè)額中占比有所增長(zhǎng),預(yù)計(jì)新冠疫情期間這一趨勢(shì)將持續(xù)發(fā)生。然而在2019年至2022年,這一趨勢(shì)在全球范圍內(nèi)似乎陷入停滯(除商業(yè)印刷呈小幅增長(zhǎng))。

經(jīng)營(yíng)網(wǎng)絡(luò)印刷/數(shù)字印刷店面的印刷商占比持續(xù)下降,從2017年僅有27%的峰值降至2019年的23%和2022年的20%。商業(yè)印刷商的這一比例從2017年的38%降至了2022年的26%,出版印刷商則增長(zhǎng)至2022年的33%,包裝印刷商則從2019年的15%降至2022年的7%。

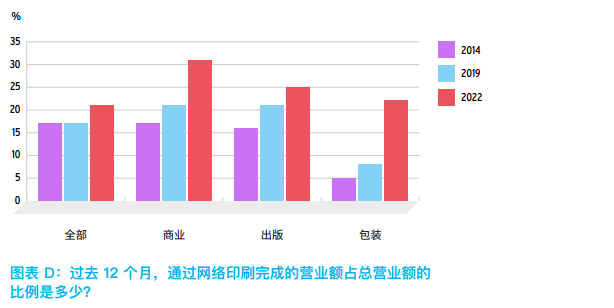

W2P營(yíng)業(yè)額超25%的網(wǎng)絡(luò)印刷百分比

解析

對(duì)于擁有網(wǎng)絡(luò)印刷設(shè)備的印刷商而言,新冠疫情期間該渠道的營(yíng)業(yè)額產(chǎn)生了大幅增加。

新冠疫情之前的2014年至2019年期間,全球所有該領(lǐng)域市場(chǎng)的營(yíng)業(yè)額均停滯不前,沒有顯著增長(zhǎng)(小組中只有17%的網(wǎng)絡(luò)印刷商營(yíng)業(yè)額增長(zhǎng)超過25%)。此后這一比例飆升至26%,而且此增長(zhǎng)已遍及所有市場(chǎng)。

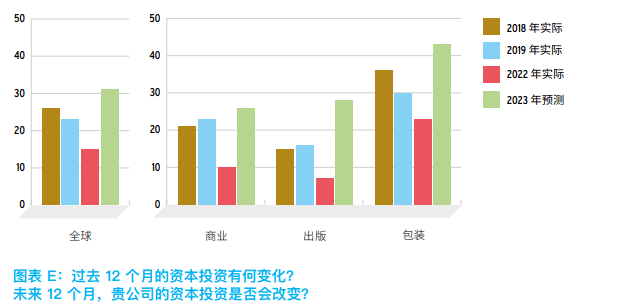

2022年全球印刷商資本支出

樂觀與悲觀百分比凈差值

解析

自2019年以來(lái),全球所有市場(chǎng)的資本支出均有所回落,但2023年及未來(lái)的前景卻相對(duì)樂觀。從地區(qū)層面來(lái)看,除歐洲預(yù)測(cè)持平外,其他所有地區(qū)都預(yù)計(jì)明年將實(shí)現(xiàn)增長(zhǎng)。到目前為止,印后加工設(shè)備和印刷技術(shù)是最受歡迎的投資目標(biāo)。

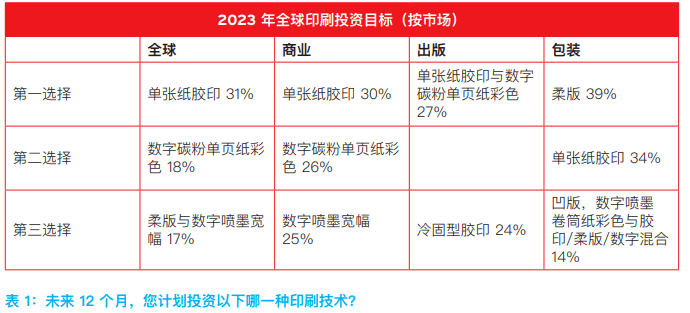

在印刷技術(shù)方面,2023年的獲勝者一目了然,即單張紙膠印 (31%),其次是數(shù)字碳粉單頁(yè)紙彩色 (18%) 和數(shù)字噴墨寬幅和柔版 (17%)。與預(yù)期不同的是,2023年單張紙膠印仍是最受歡迎的投資目標(biāo),雖然部分市場(chǎng)的該技術(shù)相應(yīng)印刷量明顯下降。對(duì)部分印刷商來(lái)說,使用該技術(shù)是為了鞏固、減少勞動(dòng)力和浪費(fèi),對(duì)另一部分印刷商來(lái)說,使用該技術(shù)是為了增加產(chǎn)能。

對(duì)于長(zhǎng)期(5年)投資計(jì)劃的答案中,排名第一的是數(shù)字印刷(占62%),其次的自動(dòng)化(占52%),傳統(tǒng)印刷仍被列為第三大最重要的投資 (32%)。

供應(yīng)商報(bào)告稱,2022年資本支出凈正差值+15%,2023年凈正差值+31%。2023年,預(yù)計(jì)商業(yè)和出版方面投資較為克制,但在包裝和功能性方面仍較為強(qiáng)勁。

面對(duì)戰(zhàn)略方面的新挑戰(zhàn),印刷商和供應(yīng)商均在努力解決供應(yīng)鏈問題(印刷商的紙張/基材和消耗品以及供應(yīng)商的原材料),預(yù)計(jì)此種情況將持續(xù)到2023年。

考慮到全球印刷市場(chǎng)的短期限制,以及競(jìng)爭(zhēng)激烈以及銷量/需求不景氣仍占據(jù)到主導(dǎo)地位,預(yù)計(jì)2023年大多數(shù)地區(qū)和市場(chǎng)的交易情況會(huì)更好。這種情況并非普遍存在,而是存在著一些強(qiáng)勁阻力(有些屬于全球性,有些則屬于地區(qū)性),導(dǎo)致困難增加。

預(yù)計(jì)在未來(lái)5年,印刷商和供應(yīng)商都將受到數(shù)字媒體的影響,其次是缺乏專業(yè)技能和行業(yè)產(chǎn)能過剩。

??

?? ??

?? ??

?? ??

??