一、 2024年浙江省造紙行業(yè)運行概況

2024年,浙江省造紙行業(yè)整體運行保持相對穩(wěn)定,呈現(xiàn)出生產(chǎn)擴張與市場拓展并行、效益承壓與結(jié)構(gòu)調(diào)整同步的特征。2024年,浙江省造紙行業(yè)資產(chǎn)總額1355.6億元,同比增長4.4%,行業(yè)資產(chǎn)規(guī)模穩(wěn)步擴大,企業(yè)技術(shù)改造、設(shè)備更新與生產(chǎn)規(guī)模擴大的成果較為顯著;應(yīng)收賬款187.5億元,同比增長8.7%,需進一步關(guān)注企業(yè)賬期管理與資金回籠效率;產(chǎn)成品庫存48.6億元,同比下降6.1%,庫存管理能力有所提升;負債合計699.1億元,同比增長3.4%,資產(chǎn)負債結(jié)構(gòu)總體保持平衡。2024年,浙江省造紙行業(yè)虧損總額5.0億元,同比下降3.1%,行業(yè)整體盈利能力有所改善;年均從業(yè)人數(shù)39946人,同比下降0.5%,勞動用工保持基本穩(wěn)定。總體來看,2024年浙江省造紙行業(yè)在生產(chǎn)規(guī)模、經(jīng)濟效益、資金流動、資產(chǎn)與負債狀況等方面表現(xiàn)出較強的穩(wěn)定性和一定的增長潛力,但同時也應(yīng)關(guān)注成本控制、市場競爭、產(chǎn)品結(jié)構(gòu)優(yōu)化等問題,以進一步提升行業(yè)的整體競爭力和盈利能力。

1、2024年浙江省造紙行業(yè)各季度運行情況

2024年浙江省造紙行業(yè)機制紙及紙板產(chǎn)量呈現(xiàn)波動上升趨勢,全年累計達到1876.3萬t,同比增長7.4%(見表1)。

整體看,除第一季度外,后續(xù)3個季度產(chǎn)量均穩(wěn)定在475萬t以上高位,顯示出較強的生產(chǎn)韌性,表明浙江省造紙行業(yè)生產(chǎn)規(guī)模持續(xù)擴大,市場需求保持較高水平。浙江省2024年全年工業(yè)總產(chǎn)值844.3億元(見圖1),同比略降0.4%,反映出需進一步優(yōu)化產(chǎn)品結(jié)構(gòu),提高產(chǎn)品附加值;營業(yè)收入逐季攀升,從第一季度的201.1億元持續(xù)增長至第四季度的234.7億元(全年最高),全年累計869.0億元,同比增長2.2%,庫存消化或產(chǎn)銷銜接效率較高,但增幅相對有限,需加強市場滲透與品牌建設(shè);利潤總額為45.3億元,同比下降2.2%,顯示成本控制壓力依然存在,行業(yè)競爭激烈;稅金總額35.3億元,同比增長12.4%,稅收貢獻顯著上升,反映出部分企業(yè)盈利結(jié)構(gòu)相對健康。

2、2024年浙江省造紙行業(yè)市場價格概況

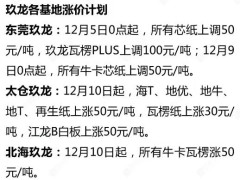

根據(jù)相關(guān)數(shù)據(jù)顯示,2024年,國內(nèi)主要紙種價格整體呈現(xiàn)波動調(diào)整態(tài)勢,其中瓦楞原紙、箱紙板價格運行呈“U”型曲線,白卡紙、雙膠紙及生活用紙價格延續(xù)下行趨勢,市場仍處于調(diào)整階段。

瓦楞原紙:2024年中國AA級120g/m2瓦楞原紙市場價格呈現(xiàn)“U”型走勢,年初延續(xù)疲軟態(tài)勢,年末強勢反彈。全年市場均價為2711元/t,同比下降6.97%,其中12月底價格達到全年最高點,為2938元/t。

箱紙板:全年價格運行重心較2023年進一步下移,亦呈現(xiàn)“U”型波動特征。2024年市場均價為3690元/t,同比下降6.51%。

白卡紙:自2021年5月起,價格整體呈震蕩下行趨勢,2024年市場均價為4439.13元/t,同比下跌5.82%,處于近5年低位水平。2024年10月底價格下探至4146元/t,創(chuàng)下近5年最低點,較歷史高點(9875元/t)下跌58.15%。

灰底白紙板(A級,250 g/m2):2024年含稅出廠均價為3593.47元/t,同比下降5.16%。

生活用紙:價格走勢呈“前高后低”趨勢,全年市場均價為6307元/t,同比下跌5.63%,市場波動明顯。

2024年,浙江省紙漿進口保持穩(wěn)定增長,結(jié)構(gòu)如下。

針葉木漿:進口量116.94萬t,全年均價6179.02元/t,同比上漲1.40%;闊葉木漿:進口量212.52萬t,全年均價5088.43元/t,同比上漲1.27%;本色漿:進口量17.50萬t,全年均價5483.17元/t,同比下降6.15%;化學(xué)機械漿(化機漿):進口量19.15萬t,均價3937.27元/t,同比下降14.19%。

整體來看,2024年原紙市場價格仍受原材料成本波動、供需結(jié)構(gòu)調(diào)整和終端需求變化等多重因素影響,雖然部分紙種年末出現(xiàn)價格反彈,但整體價格水平仍低于歷史平均水平,企業(yè)盈利空間受到一定擠壓。

3、機制紙及紙板生產(chǎn)區(qū)域分布情況

2024年,浙江省規(guī)模以上企業(yè)及完成機制紙及紙板產(chǎn)量分布情況見表2.

2024年,浙江省規(guī)模以上企業(yè)及完成機制紙及紙板產(chǎn)能呈現(xiàn)顯著的區(qū)域分化格局。產(chǎn)能高度集中于嘉興、衢州兩地,雙核驅(qū)動格局顯著。嘉興以24家企業(yè)貢獻689.03萬t產(chǎn)量(占全省36.72%),產(chǎn)能規(guī)模居首;衢州憑借41家企業(yè)產(chǎn)出372.09萬t(占全省19.83%),企業(yè)數(shù)量最多但單產(chǎn)效率低于嘉興。兩地合計占全省總產(chǎn)量的56.55%,構(gòu)成核心產(chǎn)區(qū)。

區(qū)域增長動能分化明顯:麗水以30.5%的同比增速領(lǐng)跑全省(產(chǎn)量30.15萬t),溫州(+12.1%)、紹興(+11.9%)保持中高速增長;而杭州成為唯一負增長地區(qū)(-1.1%),寧波(+2.5%)與金華(+1.7%)增速相對低迷。

整體來看,浙江造紙業(yè)呈現(xiàn)“雙核主導(dǎo)、增長分化、效能分層”的區(qū)域格局,未來需重點優(yōu)化核心產(chǎn)區(qū)產(chǎn)能效率,同時挖掘新興增長極潛力。

二、2024年浙江省造紙行業(yè)骨干企業(yè)情況

1、機制紙及紙板年產(chǎn)量前十位企業(yè)

2024年浙江省機制紙及紙板產(chǎn)量居前十位的造紙企業(yè)合計生產(chǎn)機制紙及紙板產(chǎn)量1165.98萬t,占全省總產(chǎn)量的62.14%(見表3)。

頭部企業(yè)主導(dǎo)效應(yīng)顯著。浙江山鷹紙業(yè)以244.49萬t產(chǎn)量居首,寧波亞洲漿紙業(yè)以228.00萬t緊隨其后,2家企業(yè)合計占前十強總產(chǎn)量的40.5%,形成明顯的第一梯隊,產(chǎn)品結(jié)構(gòu)以包裝用紙為主。前十強中7家企業(yè)主營箱紙板、瓦楞原紙等包裝用紙,其中浙江山鷹紙業(yè)、寧波亞洲漿紙業(yè)、景興紙業(yè)3家大型包裝用紙企業(yè)產(chǎn)量占比達54.8%。特種紙領(lǐng)域形成差異化競爭,占前十強產(chǎn)量的16.3%,成為重要細分賽道。梯隊斷層明顯,尾部企業(yè)規(guī)模優(yōu)勢較弱。未來需關(guān)注包裝用紙產(chǎn)能整合與特種紙技術(shù)升級的雙軌發(fā)展。

2、年產(chǎn)量10萬t以上特種紙及生活用紙企業(yè)

浙江特種紙業(yè)形成“一超多強,細分深耕”格局,仙鶴股份的規(guī)模優(yōu)勢與中小企業(yè)的技術(shù)專長并存,高盈利特性支撐該賽道持續(xù)擴容。

3、完成工業(yè)產(chǎn)值前十位的造紙企業(yè)

2024年,浙江省完成工業(yè)產(chǎn)值居前十位的造紙企業(yè)合計完成工業(yè)產(chǎn)值503.98億元,占全省行業(yè)完成工業(yè)總產(chǎn)值59.69%。浙江造紙業(yè)產(chǎn)值格局呈現(xiàn)“特種紙領(lǐng)跑、包裝用紙規(guī)模效益不匹配、生活用紙突圍”的三極態(tài)勢,技術(shù)溢價(仙鶴股份、五洲特紙)與品類特性(維達紙業(yè))成為突破規(guī)模限制的關(guān)鍵因素。

4、上繳稅金前十位的造紙企業(yè)

2024年,浙江省上繳稅金居前十位的造紙企業(yè)合計上繳稅金21.97億元,占全省行業(yè)上繳稅金總額的62.24%。浙江造紙業(yè)財稅格局呈現(xiàn)“特種紙全面領(lǐng)先、包裝用紙規(guī)模支撐、中小企業(yè)合規(guī)發(fā)力”的三層結(jié)構(gòu),仙鶴股份的標桿效應(yīng)與寧波亞洲漿紙業(yè)的排位落差構(gòu)成核心反差,反映不同細分賽道企業(yè)的財稅策略差異。

5、實現(xiàn)利潤前十位的造紙企業(yè)

2024年,浙江省實現(xiàn)利潤居前十位的造紙企業(yè)合計實現(xiàn)利潤37.16億元,占全省行業(yè)實現(xiàn)利潤總額的82.04%。頭部企業(yè)無論在產(chǎn)量、產(chǎn)值、利潤、稅收等方面都占據(jù)全省的主要份額,中小企業(yè)仍需在細分市場中做精、做強上下功夫。

??

?? ??

?? ??

?? ??

??