國際濟豐包裝集團于2025年上半年錄得未經審核的中期業績,顯示出在復雜嚴峻的全球經濟環境下,公司面臨的挑戰。根據公告,截至2025年6月30日,集團營業收入約人民幣9.94億元,較去年同期的約人民幣9.97億元微減約0.3%。盡管營收基本持平,但公司的凈虧損卻顯著增加。本期間公司擁有人應占凈虧損約人民幣2446萬元,比去年同期的凈虧損約人民幣1530萬元增加了約60%。這使得每股基本虧損從去年同期的人民幣0.05元擴大至本期的人民幣0.08元。此外,董事會已決議本期不派發任何中期股息。

公司將虧損增加的主要原因歸結為兩個方面:銷售單價下降和對新廠的投資。這反映出在原材料成本可能沒有同等幅度下降的情況下,市場競爭導致的產品定價壓力,以及為未來擴張而進行的前瞻性投入對短期利潤的侵蝕。

業務板塊詳解

濟豐包裝集團的核心業務是制造及銷售包裝材料,主要分為兩大類:瓦楞紙包裝產品和瓦楞紙板。

瓦楞包裝產品:本期間,瓦楞包裝產品的銷售收入約為人民幣9.06億元,較去年同期的約人民幣9.02億元增加了約0.5%。這部分業務占集團總營業收入的約91.1%,是公司的主要收入來源。營業收入的增長主要得益于銷量的上漲。

然而,盡管銷量增加,但該產品的毛利率卻從去年同期的15.9%下降至本期的14.1%。毛利額也相應減少了約10.5%,至人民幣1.28億元。毛利率下降的主要原因是單價下降幅度大于原紙單位成本下降幅度。這說明市場價格競爭激烈,公司為了維持銷量不得不降低產品售價,而原材料成本的節約并不足以彌補這一損失,導致整體盈利能力下降。

瓦楞紙板產品:與瓦楞包裝產品不同,瓦楞紙板業務表現較弱。本期間銷售收入約為人民幣8810萬元,較去年同期的約人民幣9550萬元減少了約7.8%。這部分業務占總營收的約8.9%。銷售額的下降主要由于銷量減少。更值得關注的是,瓦楞紙板的毛利率也從去年同期的6.8%大幅下降至本期的4.1%,毛利額更是大幅減少約44.3%至約人民幣360萬元。這表明該業務板塊不僅面臨需求疲軟的挑戰,其盈利能力也受到嚴重沖擊。

管理層對業務經營的回顧與展望

濟豐包裝集團2025年上半年的業績報告描繪了一幅在外部挑戰下,公司努力求變的圖景。盡管營收微降,凈虧損擴大,但這背后蘊含著更深層次的動態。核心挑戰是價格下行壓力。這是導致毛利率下降和虧損擴大的直接原因。這不僅是濟豐包裝面臨的問題,也是整個紙包裝行業在經濟下行周期中的共同困境。

內部優化在于成本控制與現金流管理。在外部環境不佳的情況下,公司展現了積極的應對措施。行政開支的減少體現了有效的成本控制。更重要的是,經營活動所得現金凈額的大幅增加,表明公司在應收賬款和存貨管理上取得了顯著進步。這不僅增強了公司的短期流動性,也為未來的營運提供了更穩固的基礎。

戰略布局在于投資新廠與業務轉型。將虧損原因之一歸結為“作出投資新廠”,這表明公司并沒有因短期的困難而放棄長期的發展計劃。這類資本性支出是為了增強未來的產能和技術,以應對市場需求變化和把握消費升級帶來的機遇。這是一項必要的前瞻性投資,雖然短期內會對利潤表造成壓力,但對公司的長期競爭力至關重要。

管理層對下半年業績的審慎樂觀,主要基于傳統旺季的到來。這意味著公司預計市場需求將有所回暖,特別是在消費品和出口領域。另外,公司提及將優化產品結構和客戶組合,這是一個關鍵的戰略方向。這意味著公司將更專注于高附加值、高毛利的產品,并尋求與更穩定、更有潛力的下游行業客戶建立合作,例如食品飲料、非食物及飲料消耗品和醫療產品等營收增長的領域。

總體而言,濟豐包裝集團2025年上半年的業績是復雜且充滿矛盾的。表面上看,是營收微降和虧損擴大的負面結果,但深入分析,卻能看到公司在嚴峻市場環境下的積極應對和戰略調整。行政開支的有效控制和經營現金流的大幅改善,體現了穩健的內部管理。同時,對新廠的投資則揭示了公司對未來增長的堅定信心。

目前的濟豐包裝集團正在經歷一個轉型期。盡管短期內盈利能力受到市場價格戰的沖擊,但其在營運資本管理方面的改善以及對未來增長的戰略性投資,為公司在更穩定的經濟環境下實現復蘇和增長奠定了基礎。下半年的市場表現,特別是在傳統旺季中的營收和盈利恢復情況,將是對公司這些戰略措施有效性的重要檢驗。

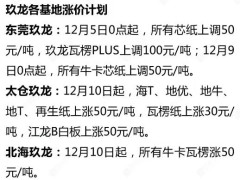

??

?? ??

?? ??

?? ??

??